Quedan días para que entre en vigor el nuevo sistema de cotización para los trabajadores autónomos. Será el próximo 1 de enero cuando el Régimen General de Trabajadores Autónomos experimente una de las reformas más importantes de las vividas hasta ahora.

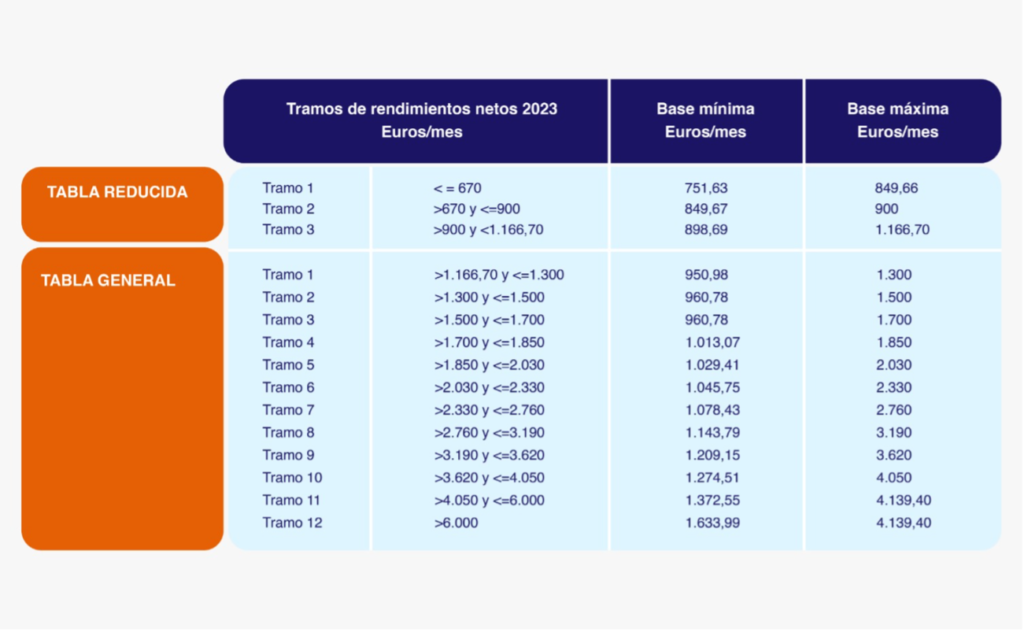

El nuevo sistema de cotización para autónomos entrará en vigor el próximo 1 de enero de 2023 y se irá adoptando de manera progresiva durante tres años. El sistema está formado por quince tramos diferentes que determinan las bases de cotización y las cuotas de los autónomos en función de sus rendimientos netos.

1. Las cuotas

Las cuotas mensuales a la Seguridad Social irán desde los 230 a los 500 euros al mes en 2023, y de los 200 a los 590 euros al mes en 2025 en el caso de elegir la base de cotización mínima de cada tramo, siempre en función de los rendimientos. Las disposiciones adicionales del decreto especifican que, pasados los tres años para los cuales está prevista la aplicación de los tramos, los interlocutores sociales tendrán que pactar los tramos para los próximos años, hasta 2032.

2. Los tramos

Estas serán las nuevas cuotas en función de los 15 tramos que entran en vigor en 2023:

3. La tarifa plana

Entre los años 2023 y 2025, las personas que causen alta inicial en el Régimen de autónomos podrán solicitar la aplicación de una cuota reducida, lo que también se conoce como tarifa plana, de 80 euros al mes durante los primeros 12 meses de actividad. Eso sí, aquellos que a 31 de diciembre de 2022 fueran beneficiarios de la antigua tarifa plana, continuarán disfrutando de la misma, hasta que se agote el periodo máximo establecido, en las mismas condiciones. Por otra parte, aquellas personas que inicien su actividad por cuenta propia y tramiten su alta, a partir del día 1 de enero de 2023, deberán comunicar todas las actividades que realicen como autónomo a la Tesorería General de la Seguridad Social. Las personas que figuren de alta el día 1 de enero de 2023, el plazo para comunicarlas es hasta el 31 de octubre de 2023.

La solicitud se realizará en el momento de tramitar el alta. Podrán beneficiarse de estas condiciones las personas autónomas que no hayan estado dadas de alta en los dos años inmediatamente anteriores a la fecha de efecto de la nueva alta, o bien tres años, en caso de haber disfrutado previamente de esta deducción. Asimismo, transcurrido esos doce primeros meses, podrá también aplicarse una cuota reducida durante el siguiente año, a aquellos trabajadores por cuenta propia que prevean que sus rendimientos económicos netos anuales vayan a ser inferiores al Salario Mínimo Interprofesional (SMI) anual, ahora establecido en 14.000 euros brutos anuales. La aplicación de esta cuota reducida tendrá un importe de 160 euros durante los siguientes 36 meses.

4. La reducción de la cuota a los que tengan bajos ingresos

Otro de los puntos a destacar de las novedades introducidas por el RD-L es la reducción progresiva que se pretende llevar a cabo a través de los tramos de cotización, vistos anteriormente. De esta forma, a las personas trabajadoras por cuenta propia que generen un menor rendimiento económico, se les aplicará una reducción progresiva de la cuota. Así, se pretende bajar la cuota de la base mínima (aplicable a aquellos que obtengan una cantidad mensual inferior a los 670€) de los 294€ actuales a los 230€ a partir del 1 de enero de 2023; en el año 2024 la idea de disminución, en este sentido, está en los 225€; y, finalmente, para el ejercicio 2025 se pretende reducir ese monto a 200€.

Sin embargo, el Gobierno pretende compensar ese descenso de las cuotas con una subida simultánea de los tipos máximos, siendo estos para aquellos que obtengan un rendimiento económico neto superior a los 6.000€ mensuales. Así pues, en 2023 tendrán que abonar en concepto de cuota un total de 500€; para 2024 se prevé que hagan frente a una cuota de 530€; y, la última cantidad prevista, los 590€ del año 2025.

A partir del año 2026 será el Gobierno quien, a la hora de confeccionar los Presupuestos Generales del Estado, decidirá cuáles serán las siguientes bases de cotización y, en consecuencia, cuáles serán las cuotas a pagar.

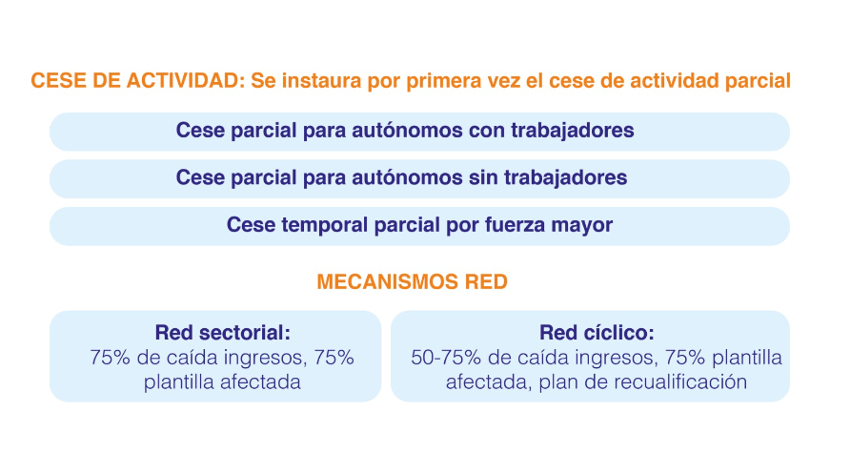

5. La acción protectora por cese de actividad

La reforma incluye una mejora en el esquema de protección por cese de actividad de los trabajadores por cuenta propia. A partir de 2023, los autónomos podrán acceder al cese de actividad, en algunos casos sin necesidad de cerrar su negocio, si tienen deudas; si han tenido que reducir la jornada de sus empleados o si el Consejo de Ministros pone en marcha el Mecanismo Red por crisis sectorial o cíclica.

Si eres autónomo o estás pensando en serlo y necesitas a un procurador en alguna ocasión, no dudes en ponerte en contacto con nosotros. Ofrecemos nuestros servicios en toda la Comunidad de Madrid.